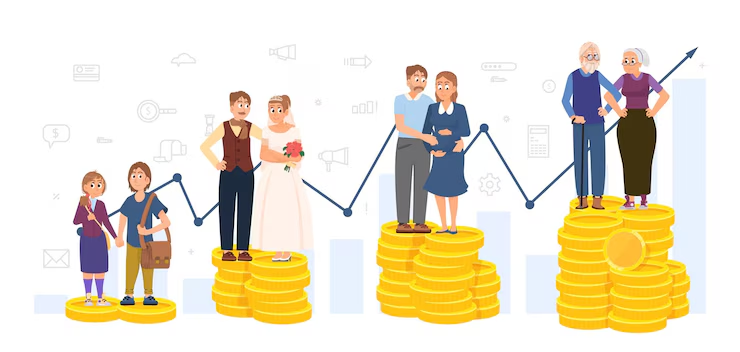

Una de las preguntas más comunes cuando alguien empieza a invertir es: “¿En qué debería invertir según mi edad?”. Y es una pregunta muy acertada, porque la edad influye directamente en el tiempo del que dispones, el riesgo que puedes asumir y tus objetivos financieros.

No existe una estrategia única válida para todos, pero sí principios generales que ayudan a tomar mejores decisiones en cada etapa de la vida. En este artículo te explicamos cómo invertir de forma orientativa en los 20, 30, 40 y 50 años, siempre desde un enfoque realista y sencillo.

Antes de empezar: lo que importa más que la edad

Aunque la edad es importante, no es el único factor. Antes de invertir deberías tener en cuenta:

- Tu estabilidad laboral

- Tus ingresos y gastos

- Si tienes un fondo de emergencia

- Tu tolerancia emocional al riesgo

- Tus objetivos personales

La edad marca el contexto, pero tu situación personal concreta es lo que debe guiar las decisiones finales.

Invertir en los 20 años: el poder del tiempo

Características de esta etapa

- Mucho tiempo por delante

- Generalmente menos responsabilidades económicas

- Capacidad de asumir más riesgo

- Ingresos aún en crecimiento

A los 20 años, tu mayor ventaja es el tiempo. Incluso pequeñas cantidades pueden crecer mucho gracias al interés compuesto.

Estrategia recomendada

- Priorizar crecimiento a largo plazo

- Asumir mayor exposición a renta variable

- Empezar con hábitos de inversión constantes

Ejemplo de distribución orientativa

- 70–80% acciones o ETFs de renta variable global

- 10–20% fondos diversificados o ETFs mixtos

- 0–10% bonos o renta fija

El objetivo no es evitar caídas, sino aprender a convivir con ellas sin vender por miedo.

Invertir en los 30 años: equilibrio entre crecimiento y estabilidad

Características de esta etapa

- Ingresos más estables

- Aparición de grandes objetivos (vivienda, familia)

- Menor margen para errores graves

- Mayor capacidad de ahorro

En los 30 años, muchas personas ya tienen más claridad sobre sus metas financieras, pero aún cuentan con suficiente tiempo para crecer.

Estrategia recomendada

- Mantener crecimiento, pero con más equilibrio

- Empezar a diversificar más

- Combinar inversión y ahorro para objetivos a medio plazo

Ejemplo de distribución orientativa

- 60–70% acciones o ETFs de renta variable

- 20–30% bonos o ETFs de renta fija

- 10% fondos mixtos o inversiones conservadoras

Aquí es importante no abandonar la renta variable por completo, aunque aparezcan más responsabilidades.

Invertir en los 40 años: proteger sin dejar de crecer

Características de esta etapa

- Mayor estabilidad financiera

- Menos tiempo para recuperarse de grandes pérdidas

- Objetivos más definidos (educación de hijos, jubilación)

- Mayor aversión al riesgo

En los 40 años, la inversión pasa de ser solo crecimiento a protección del capital sin renunciar del todo a la rentabilidad.

Estrategia recomendada

- Reducir gradualmente el riesgo

- Aumentar el peso de activos más estables

- Revisar la cartera con más frecuencia

Ejemplo de distribución orientativa

- 40–55% acciones o ETFs de renta variable

- 30–40% bonos o renta fija

- 10–20% fondos conservadores o mixtos

La clave es encontrar un punto donde puedas dormir tranquilo sin frenar por completo el crecimiento de tu dinero.

Invertir en los 50 años: preservar y planificar

Características de esta etapa

- Proximidad a la jubilación

- Menor margen para errores

- Importancia de ingresos estables

- Prioridad en la seguridad

En los 50 años, el enfoque cambia claramente: preservar el capital y planificar la etapa siguiente.

Estrategia recomendada

- Priorizar estabilidad y previsibilidad

- Reducir la volatilidad

- Pensar en cómo y cuándo se usará el dinero

Ejemplo de distribución orientativa

- 20–35% acciones o ETFs de renta variable

- 50–60% bonos, renta fija o fondos conservadores

- 10–20% liquidez o cuentas remuneradas

No se trata de eliminar completamente el riesgo, sino de evitar grandes sobresaltos que puedan afectar a tus planes.

Errores comunes al invertir según la edad

Independientemente de la etapa, hay errores que se repiten:

- Ser demasiado conservador demasiado pronto

- Asumir demasiado riesgo cuando no hay margen de recuperación

- Copiar estrategias de otras personas sin contexto

- No adaptar la cartera con el paso del tiempo

- Invertir sin objetivos claros

La inversión es un proceso dinámico, no algo fijo para toda la vida.

¿Y si empiezo tarde?

Una duda muy común es pensar que “ya es tarde para invertir”. La realidad es que nunca es tarde para empezar, aunque la estrategia deba adaptarse.

Si empiezas más tarde:

- Prioriza constancia

- Sé realista con el riesgo

- Enfócate en proteger y optimizar

Invertir bien no depende solo de la edad, sino de tomar decisiones coherentes con tu situación actual.

Conclusión

Invertir según tu edad no significa seguir reglas rígidas, sino adaptar tu estrategia al tiempo que tienes, al riesgo que puedes asumir y a tus objetivos personales. A los 20 años predomina el crecimiento, a los 30 el equilibrio, a los 40 la protección y a los 50 la planificación.

Lo más importante es empezar, mantener la disciplina y ajustar el rumbo cuando sea necesario. La inversión es un viaje a largo plazo, y cada etapa tiene su propia lógica y oportunidades.

Si quieres, en el próximo artículo puedo ayudarte a diseñar una cartera modelo según tu edad y perfil de riesgo, con ejemplos prácticos y fáciles de aplicar.